El millonario robo del Crédito Corfo: Más de 100 mil ex estudiantes viven acosados por los bancos

ActualidadDestacado 5 mayo, 2012 Edición Cero 0

www.elciudadano.cl / Por Vanessa Vargas.- “Somos el origen del lucro en el sistema universitario”, señala Cristián Villagrán, coordinador de la Agrupación de Estudiantes Estafados por el Crédito Corfo. La iniciativa de préstamo estudiantil surgió el ’97 como la única opción para los universitarios que no podían pagar sus estudios y hoy persigue a los endeudados llegando a multiplicar hasta cuatro veces el pago total de los préstamos.

www.elciudadano.cl / Por Vanessa Vargas.- “Somos el origen del lucro en el sistema universitario”, señala Cristián Villagrán, coordinador de la Agrupación de Estudiantes Estafados por el Crédito Corfo. La iniciativa de préstamo estudiantil surgió el ’97 como la única opción para los universitarios que no podían pagar sus estudios y hoy persigue a los endeudados llegando a multiplicar hasta cuatro veces el pago total de los préstamos.

Los últimos meses de movilizaciones estudiantiles han logrado situar en el debate público las serias consecuencias de endeudamiento que puede acarrear el acceso a la educación superior en Chile. Sin embargo, ha sido hasta ahora el Crédito con Aval del Estado –creado bajo el mandato de Ricardo Lagos Escobar- el mecanismo que ha concentrado las críticas y preocupación de las autoridades, dadas sus altas tasas de interés y filtros discriminatorios para los estudiantes de diversas instituciones.

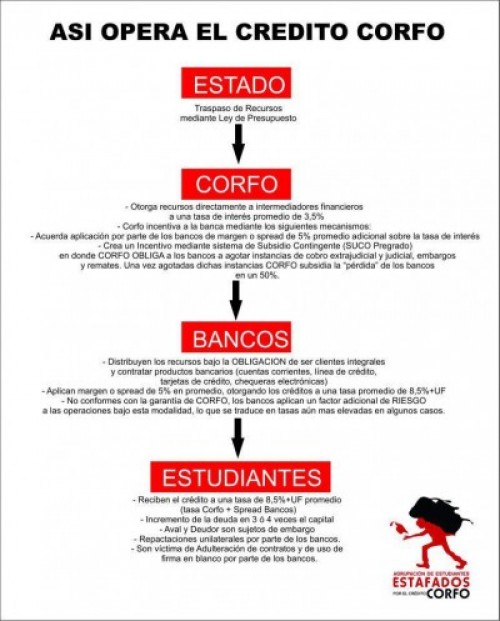

No obstante, la historia del endeudamiento universitario debe remontarse a 1997 y el gobierno de Eduardo Frei Ruiz-Tagle, cuando el Crédito Corfo de Pregrado se ofreció a miles de familias que no podían costear estudios superiores para sus hijos. De esta forma, “surgió como una iniciativa con fondos públicos intermediados por los bancos, igual que el Crédito con Aval del Estado”, argumenta Cristián Villagrán.

Las condiciones de interés y pago del Crédito Corfo serían, sin embargo, mucho peores que las del vapuleado CAE: tasas que alcanzan el 9% de interés, pago en UF e inexistencia de cuota contingente que adecúe los pagos al ingreso de los deudores. “Se paga lo que te fija el banco”, declara Villagrán.

Hoy, como aseguran cifras de Corfo, son alrededor de 106 mil las familias afectadas por las deudas, pero Villagrán asegura que la agrupación tiene datos que duplicarían la cantidad de deudores. Éstos, además de estar sobrepasados por los débitos, están sufriendo la persecución judicial de los bancos, que ha terminado con embargos y remates.

La situación ya ha sido denunciada por la Agrupación de Estudiantes Estafados por el Crédito Corfo, que reúne y organiza a deudores de distintos lugares de Chile y ha contado con el apoyo de diversos dirigentes estudiantiles, entre ellos, la vicepresidenta de la Federación de Estudiantes de la Universidad de Chile, Camilla Vallejo, quien escribió hace unos días una columna dedicada a analizar esta problema. “(son) 100 mil familias que están hoy día con la soga al cuello, que viven con la angustia de ser esclavos de una deuda que jamás podrán pagar; que se han dado cuenta que la tan anhelada movilidad social se convirtió en un verdadero retroceso y estancamiento económico”, argumentó Vallejo respecto a la situación de los deudores.

Deuda brutal

“El año 2003 quedé en la universidad. Mis padres, al no tener cómo pagar, tuvieron que solicitar el crédito al Banco del Desarrollo -ahora Scotiabank”- relata Jacqueline Torres, miembro y una de las voceras de la Agrupación de Estudiantes Estafados. “Investigué y supe que la Corfo entrega el dinero a los bancos –subsidio- y el banco actúa como intermediario. Mi carrera costaba aproximadamente 5 millones de pesos. La Corfo le entrega al banco esa suma de dinero y el banco paga a la universidad. Sin embargo, ellos cobran comisiones, deducciones, reajustes y obligan a las personas a abrir cuenta vista y chequera electrónica -es la única alternativa para acceder al crédito, de otro modo no lo otorgan-. El plazo de pago es a 15 años”, describe.

Torres argumenta que tuvo que firmar el crédito cuando apenas tenía 19 años, “sin saber en lo que me estaba metiendo por ignorancia y mala información”. Pese a que en el banco sólo le comentaron las bondades del préstamo, resultó ser “una real estafa, porque ahora, a los 27 años, no puedo acceder al subsidio habitacional ni pedir créditos para dejar la casa de mis padres. Mi padre tuvo un infarto hace cinco meses y nunca hicieron valer el seguro de desgravamen, salí hace tres años de la universidad y no hicieron valer el período de gracia, tengo que seguir pagando hasta el 2018 una cuota de $72.000 mensuales. Si no pago, nos rematan la casa de mis papás”.

Desesperada en su relato, Torres asegura que es ella quien sostiene la casa de sus padres –ambos enfermos y de avanzada edad- y que “del banco llaman todos los días para amenazar de embargo, ya no sé qué hacer”.

El testimonio de Marcos Hurtado, periodista de la Pontificia Universidad Católica de Valparaíso, coincide con la desesperación de Jacqueline. “Desde un principio me sentí vulnerado, pero tuve que tomar el crédito porque mis papás no me podían pagar la universidad y tampoco calificaba para un crédito estatal o beca, pues tuve la “desventura” de tener a mis dos padres profesionales, lo que me quitaba prioridad por considerar el Estado que eso los hacía pudientes. Mis papás son profesores de escuela municipal, no doctores, así que comprenderás que, si bien la situación no es mala, tampoco da para pagar un arancel universitario, menos si a eso le sumas lo que pagan por el colegio de mi hermana”, cuenta.

“Cada año debía reunir una serie de papeles para pedir el crédito, era un martirio porque, además, a mi mamá cada año le iban pidiendo más requisitos, como por ejemplo, abrir una línea de crédito o una cuenta corriente. O sea, la idea era amarrar al Banco Estado. Ahora, y luego de haberlo pedido por última vez el año 2009, la deuda alcanza a 12 millones, siendo que el año pasado era de 11 y no ha habido mes en el que no paguemos”, describe Hurtado.

Para el periodista resulta lamentable estar pagando un crédito cuya cuota sube cada día más. “No gano un mal sueldo y con lo que hay que pagar durante al menos 15 años más alcanza demás para pagar el dividendo de una casa o de un auto, y esto último me violenta, pensar que por estudiar tenga una deuda que supera el precio de un auto de lujo”, señala.

Villagrán asegura que las víctimas del crédito Corfo son mayoritariamente personas que pertenecen al tercer quntil. “Este crédito fue tomado por gente que no tenía cómo acceder a la educación superior y hoy están pagando tres ó cuatro veces su deuda”, detalla. “Un ejemplo: Una persona que solicitó el crédito durante sus 5 años de estudio, con una deuda de 15 millones va a terminar pagando 45. Estamos hablando de una deuda brutal”.

Lucrando con los sueños

Además de ligar forzosamente a los deudores a cuentas vistas y chequeras electrónicas, los bancos que manejan la deuda de los ex estudiantes no tienen por qué exigir una cuota de pago necesariamente contingente con el ingreso o salario. Además, el crédito comienza a ser pagado al momento de empezar a estudiar y cuenta con una tasa de interés compuesto, que no es fijo y suele aumentar con el tiempo. Así, la tasa de interés del crédito Corfo fluctúa entre el 8,5 y 9%. Casi 5 veces los índices del Fondo Solidario, entregado sólo a estudiantes de universidades pertenecientes al Consejo de Rectores.

Además, los bancos cuentan con un mecanismo llamado “subsidio contingente” y facilitado por Corfo, que les entrega el 50% de la deuda que el estudiante pidió en un comienzo. Sin embargo, para que éste subsidio sea activado, es necesario que el banco comience antes un proceso judicial contra el deudor. “Recientemente a una señora que tenía una deuda de 20 millones se le embargaron diversas cosas que apenas ascendían a 450 mil pesos. Es obvio que así no iban a saldar la deuda, pero el banco puede activar el subsidio contingente”, explica Villagrán.

Tras hacer pública las quejas y el sufrimiento de quienes están hoy siendo torturados por las crecientes deudas, el ministro de Educación, Harald Beyer, aseguró que “El Corfo no es un crédito ofrecido por el Mineduc es un crédito que no cumplió originalmente con exigir requisitos de mérito, calidad de las instituciones ni niveles socioeconómicos. Tiene que quedar claro (…) que fue una situación inadecuada en gobiernos anteriores y que este gobierno heredó y que está estudiando”.

Las dos peticiones centrales de los deudores del crédito Corfo apuntan a detener las acciones judiciales que han iniciado los bancos, que tienen por consecuencia embargos o remates de bienes raíces e inmuebles y, por otra parte, a exigir la rebaja urgente en la tasa de interés del préstamo, alcanzando el 2% que ofrece el Fondo Solidario en forma retroactiva.

Miembros de la agrupación de estudiantes estafados ya han tenido reuniones con el vicepresidente de Corfo, Hernán Cheyre y con parlamentarios de diversos colores políticos. “Hemos recibido apoyo de todas las bancadas políticas, falta la propuesta del Gobierno. En un comienzo Beyer dijo que esto no tenía nada que ver con esto porque no era un crédito estudiantil y en eso está equivocado. Tampoco pueden poner obstáculos por condición socioeconómica, porque la mayoría de los endeudados pertenece al tercer quintil, y muchos de ellos, además de tener Corfo tienen Cae, por lo tanto el nivel del endeudamiento es inmenso”, argumenta Villagrán.

Para el próximo lunes ya está fijada una cita en el ex Congreso Nacional, donde la Comisión de Educación tratará el tema con la presencia del ministro de Economía, Pablo Longueira, Cheyre y los deudores.

Los deudores, en tanto, esperan por una solución a años de haberse comprometido con las abusivas cláusulas de un contrato con el fin de validar su derecho –universal- a estudiar. “No sé qué nivel de éxito tenga esta iniciativa en el caso de los que hemos sido estafados por el crédito este, pues quienes pintan las líneas de la cancha también juegan el partido y lo arbitran”, reconoce Hurtado. En tanto, Torres señala que “los bancos están lucrando con el sueño de miles de jóvenes, que como yo, aspiramos a un futuro mejor pero lo más grave es que lo hacen con fondos estatales (CORFO), que en vez de ayudar y fomentar el emprendimiento nos hunde cada día más en la pobreza”.

Deja una respuesta